Al optar por la ‘deducción a ciegas’, se podrá deducir el 35% del valor de los ingresos más el pago del impuesto predial

En caso de tener una o más propiedades en renta, se deberá considerar que estos son ingresos declarables ante el SAT. En ese sentido, la directora de finanzas de inmuebles24, Adriana Cruz Morales destacó que existen dos opciones de declaración para personas físicas.

El primer punto aplicable para la deducción de ingresos es deducir la erogación que está autorizada para dichos ingresos. Por lo tanto, se deberán presentar los pagos del impuesto predial, gastos de mantenimiento, adiciones al bien, entre otros.

Seguido de ello, se podrá optar por la deducción ciega, en ese sentido, se podrá deducir el 35% del valor de los ingresos más el pago del impuesto predial. El beneficio de dicha alternativa es que no existirá necesidad de comprobar los gastos del concepto.

Por lo tanto, el contribuyente deberá elegir la opción que mejor se acomode a sus necesidades. Sin embargo, al seleccionar una de las alternativas, esta se deberá aplicar a todos los inmuebles que se encuentren en arrendamiento, incluso a aquellos que se encuentre en copropiedad.

Actividades empresariales y renta de propiedades

Anteriormente el SAT anunció el cambio del régimen RIF al régimen simplificado de confianza (Resico), esto implicó cambios para los propietarios que no se encuentran en tributación bajo el régimen de arrendamiento.

Resico será aplicable para aquellos que realizan únicamente actividades empresariales, profesionales u otorguen el uso temporal de bienes. Asimismo, aplicará para aquellos que tienen ingresos por intereses o salarios. Sin embargo, este régimen es “optativo” para los contribuyentes.

Por otra parte, en caso de no cumplir con los requisitos y los parámetros establecidos para Resico, éste no será aplicable. En consecuencia, la persona deberá pagar el impuesto conforme a la disposición fiscal aplicable.

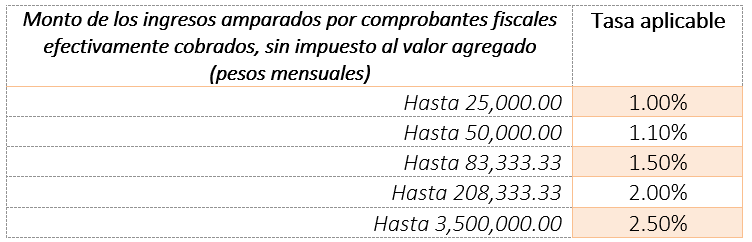

Para ello, se deberá tener encuentra el montó de ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado. En ese sentido, existe una tasa aplicable desde el 1.00 hasta el 2.50 por ciento.

Sin embargo, la normatividad que rige el Resico deberá ser aplicada en su totalidad. Ya que, en caso de no cumplir con los requisitos u obligaciones, ya no se podrá volver a tributar en dicho régimen.

La entrada Renta de propiedades: ¿Qué ingresos se deben declarar al SAT? se publicó primero en Centro Urbano .

Jackeline Valle

No hay comentarios:

Publicar un comentario