El Infonavit destacó que la tasa de interés se incluye en los créditos para garantizar que siempre haya recursos disponibles para otorgar más financiamientos

Todos los esquemas crediticios del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), ya sea para comprar, construir o mejorar una vivienda, incluyen un pago por concepto de intereses.

Esto se debe a que el Infonavit administra un fondo mutualista, en el que el dinero que se presta a quienes tramitan un crédito, proviene del ahorro que el resto de los derechohabientes tienen en su Subcuenta de Vivienda; y, a su vez, los intereses que cobra el Instituto se reflejan en rendimientos.

Es decir que los propios derechohabientes del Infonavit son los que financian a los trabajadores que piden un crédito. Y, con el respaldo del Instituto, les ayudan a adquirir su hogar o a generar un fondo de ahorro para el retiro.

Asimismo, el Infonavit se encarga de recaudar las aportaciones que los empleadores hacen a la Subcuenta de Vivienda; monto que equivale al 5% del salario integrado de los trabajadores.

Posteriormente, el Instituto distribuye dichas aportaciones en la cuenta de cada derechohabiente, recibe el pago de los préstamos que ya se han entregado y hace inversiones. Esto con el objetivo de garantizar que el ahorro de cada persona tenga ganancias.

Por otro lado, cuando un trabajador solicita un crédito, además de obtener su ahorro de la Subcuenta de Vivienda, accede a un préstamo. Es ahí donde se involucran todos los derechohabientes; pues con parte de sus cuentas es que se logra acumular el monto de crédito que se le otorga al solicitante.

De esta manera, el Infonavit incorpora la tasa de interés en sus créditos para garantizar que siempre haya recursos disponibles para otorgar más financiamientos; así como para recuperar lo prestado y asegurar rendimientos para el ahorro de los trabajadores.

¿Y si nunca solicito un crédito al Infonavit?

Es importante mencionar que la misión del Infonavit es ayudar a los trabajadores a consolidar un patrimonio; ya sea en forma de vivienda o de ahorro acumulado para el momento del retiro laboral.

De esta manera, si al final de su trayectoria laboral un trabajador no solicitó un financiamiento, o terminó de pagarlo y continuó recibiendo aportaciones patronales o voluntarias, el ahorro generado será devuelto con sus respectivas ganancias. Las cuales se calculan de acuerdo a los siguientes elementos:

- El rendimiento anual de la Subcuenta de Vivienda.

- Tasa de inflación de cada año.

- Incremento anual del salario mínimo.

- Incremento adicional del salario del trabajador.

- Ahorro total acumulado.

¿Cuántos intereses se pagan por un crédito?

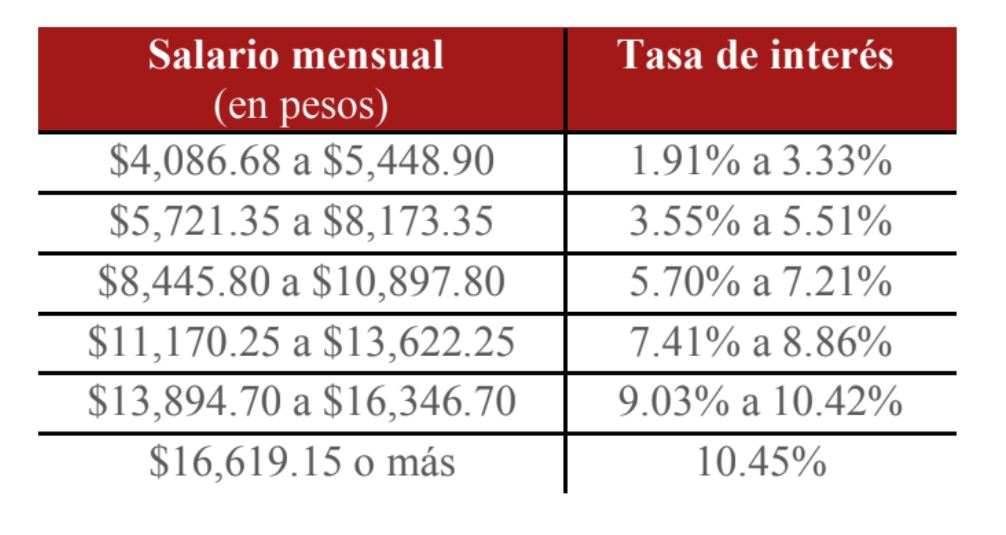

El monto de la tasa de interés dependerá de las condiciones de contratación del crédito. Es decir, del monto de crédito solicitado y del salario que percibe cada trabajador. De manera que se puede acceder a una tasa desde el 1.9% o de hasta el 10.45% anual.

La entrada ¿Por qué debes pagar intereses en créditos del Infonavit? se publicó primero en Centro Urbano .

Fernanda Hernández

No hay comentarios:

Publicar un comentario